+213 664 54 94 71Service commercial

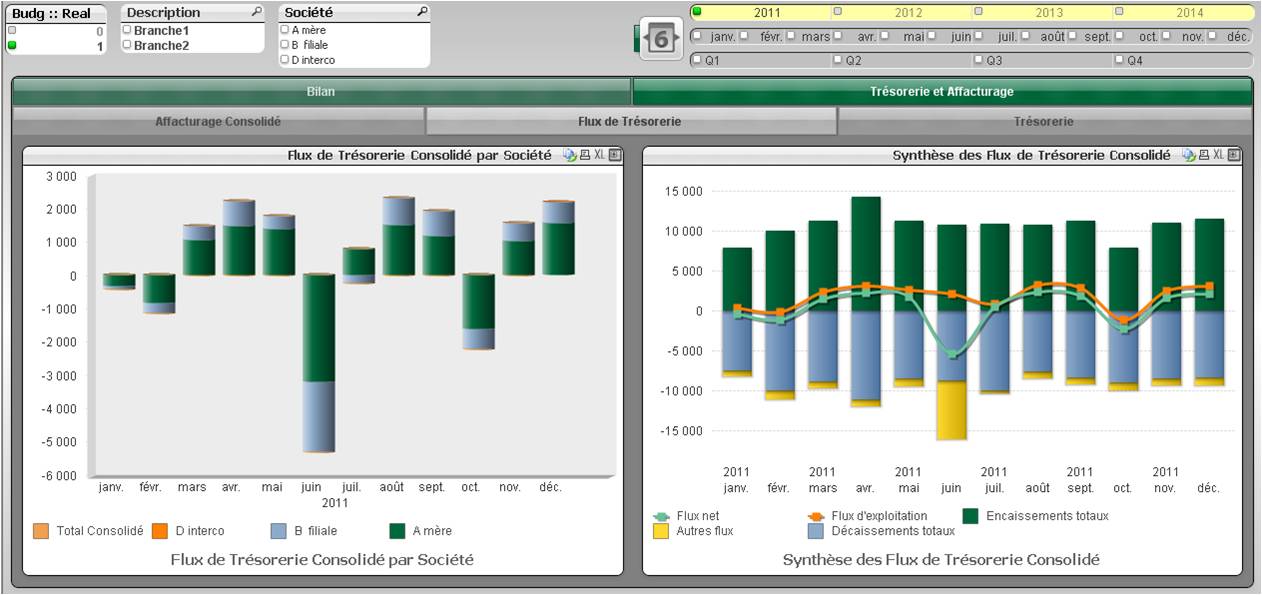

Le tableau de flux de trésorerie consolidé est un état obligatoire tant en normes IFRS que par rapport aux normes établies par le SCF, sa lecture apporte des informations extrêmement précieuses sur les flux de l’année d’une Banque, en les éclatant entre les opérations d’exploitation, d’investissement et de financement.

- Les contrats de location financement.

- Les impôts différés.

- Les méthodes d’évaluation.

- Les flux réciproques.

- Les contrats internes.

- Les dividendes.

- Les acquisitions et les cessions d’entreprises.

- Les acquisitions complémentaires de titres.

- Prendre en compte les sociétés mises en équivalence.

- Exemple Documents de référence d’établissements bancaires.