- Définition du concept de financement de projet (fdp)

- Appellations : financement de projet, project finance, finance sans recours, Limited recourse finance.

- Description des processus : due diligence, choix du mode et de la structure de financement.

- Historique.

- Le financement de projet dans le monde (pays, secteurs).

- Le financement de projet compare aux autres techniques de financement

- FDP et obligations classiques.

- FDP et capital venture.

- FDP et ABS.

- FDP et LBO.

- Attentes et risques des parties prenantes dans le financement de projet

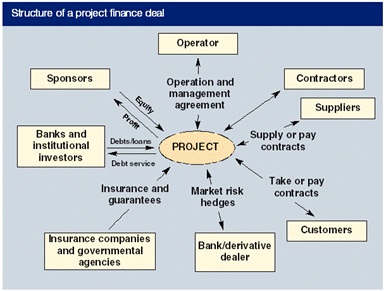

- Les rôles, lesattentes et les risques des différents intervenants dans la le financement de projet : initiateur (sponsor), investisseurs, préteurs, SVP, assureurs, gouvernements, municipalités, agents, fournisseurs, société de construction, consultants, associations environnementales, usagers etc.

- Exposé pratique des techniques de financements de projets

- Etude d’un cas réel : Eurotunnel. Mise en place, fonctionnement, erreurs, et retournement.

- Le soubassement juridique des financements de projets

- La concession et la concession agreement.

- Les différentes formes de Partenariat Public Privé (PPT).

- Le BOT [Build, Operate, Transfer] (ou les formules telles que le BOOST [Build, Own, Operate, Service, Transfer].

- Le BLT [Build, Lease, Transfer].

- Le BOOT [Build, Own, Operate, Transfer].

- Le DBFO [Design, Build, Finance, Operate] ou BOO[Build, Own, Operate]) correspond à la tradition des pays de common law.

- Concession BOT.

- La documentation des financements de projets

- Le contrat de projet, les documents de propriété, les contrats de construction et de services, les contrats de financements, les contrats de prêts, les term sheets,etc.

- Les contrats normalisés de la Fédération Internationale des Ingénieurs-conseils.

- Le déroulement du financement de projet

- La phase de choix des projets : analyse financière, rentabilité interne des projets et modèles optionnels, évolution des cash flows : ces techniques seront vues en détails plus loin et lors de la troisième journée.

- La phase de « due diligence » ou de viabilité du projet :rôle des consultants, des ingénieurs –conseils, des juristes, des assureurs etc.

- La phase d’évaluation des risques.

- La phase de définition des moyens et techniques de financement :

- Utilisation des SPV (Special Purpose Vehicle).

- Choix des actifs à utiliser (actions, obligations etc.) Emission d’actions, d’obligations senior, subordonnées et mezzanines.

- Relations financières entre les différents intervenants.

- Rôle des agences de notations.

- Choix et recherche des investisseurs.

- La phase de mise en œuvre des financements pendant la construction du projet. Contrôle des dépenses et des délais.

- Le placement des titres financiers auprès des investisseurs. Coût du placement.

- La phase de l’exploitation : évolution et contrôle des cash flows, amortissements et dépréciation.

- Transfert et cession des actifs (obligations, dettes, actions, contrats etc…).

- La sortie du projet : sortie prévue, sorties liées à des événements extérieurs etc.

- Coût et honoraires des intermédiaires.

- Contentieux.

- L’analyse financière des projets.

- Analyses financières classiques des projets : cash flows actualisés, choix du taux d’actualisation.

- Taux de rentabilité interne du projet (TRI ou IRR).

- L’introduction de la volatilité des cash flows.

- Valeur actualisée nette d’un projet.

- Utilisation des options réelles.

- Modèle BGL (Brignone, Groscot , Lebidois) à base d’options réelles.

- Le rôle des conseillers

- Rôle des conseils juridiques aux différentes étapes du projet.

- Rôle des Ingénieurs conseils :

- Au niveau de la due diligence.

- Lors de la construction du projet et au niveau de la surveillance du développement du projet.

- Lors de la réception technique.

- Dans la surveillance de la gestion du projet.

- Rôle des conseillers d’assurance :

- Lors des choix des produits d’assurance.

- Lors de la détermination du planning d’assurance.

- Dans le choix de la rédaction des contrats d’assurances.

- Dans le choix d’une police globale.

- Rôle des Agences de développements.

- Rôle des Sociétés et agences de crédit à l’export.

- Rôle des banques multilatérales.

- Rôle des organisations internationales (Banque mondiale, européenne,

- Banque Africaine de développement, etc.

10. Ratios et moyens de contrôle

- Le ratio de disponibilités pour lle service de la dette ((CADS).

- Le ratio de taux de couverture de la dette (DSCR).

- Le ratio de Taux de couverture sur la durée de l’emprunt (LLCR).

- Le ratio de taux de couverture sur la durée du projet (PLCR).

11. Sensibilité et scenarii

- Définir les paramètres de sensibilité et les scenarii en fonction des variations des paramètres.

12. Analyse de cas Pratiques

- Analyse de cas pratique dans le transport et la concession d’un service public.

13. Les risques en matière de financement de projet

- Mettre en place un modèle d’évaluation des risques.

- Les risques politiques et environnementaux.

- Les risques de change.

- Les risques sur les actifs en garantie.

- Les risques de défaut.

- Les risques de volatilité de trésorerie.

- Les risques sur les provisions pour dettes.

- Les risques de taux.

- Les évolutions de l’EPC (Engagement, procurement and construction).

- Utilisation de la Var.

14. Couverture et réduction des risques

- La réduction des risques :

- Couverture du risque de taux.

- Garanties hypothécaires et autres.

- Les techniques de séparation du risque et du financement.

- La restructuration en cas de défaut.

- La cession possible de la dette.

- Les protections juridiques.

- La qualité des sponsors.

- Le risque du financement de projet vu par le Comité de Bâle.

15. Synthèse et conclusion

- Quiz et correction orale.

- Évaluation de la formation.